分配金の説明で最重要な「元本払戻金」

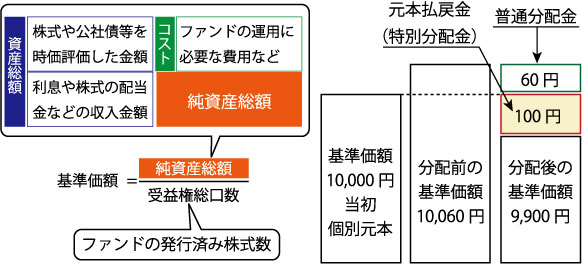

ファンドが収益分配金を支払うと、支払った金額に応じて、基準価額が下がります。場合によっては、収益分配金を支払うと、投資したときの基準価額(個別元本)を下回ることになります。このとき、個別元本を下回った部分を、従来は「特別分配金」と呼んでいましたが、「元本払戻金」と呼ばれるように取扱いが変更されました。

金融庁の監督方針の変更

運用会社や証券会社を監督する立場にある

金融庁は、2012年2月に、その監督方針を一部変更しました。この中に、「

投資信託の分配金に関して、分配金の一部又は全てが元本の一部払戻しに相当する場合があることを、顧客に分かり易く説明しているか」というチェック項目が加えられることになりました。

金融庁の動きを受けて、

投資信託協会では、2012年3月、ファンドを購入するときに受け取る目論見書と、原則として決算ごとに交付される運用報告書の内容を改正することを決めました。これが、私たちが受け取る書類に直接影響を及ぼす内容です。どういったファンドであるか概要がわかるようになっていますが、その中で、「ファンド購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合、分配金の一部又は全部が、実質的には元本の一部払戻しに相当する場合がある」ことが明記されるようになります。

特別分配金がなくならない理由

ところで、その時まで目論見書や運用報告書では、「特別分配金」という言葉が使われていました。特別分配金には、『分配金であるけど元本の払い戻しと考えられるので、この分配金には課税しない』という意味があります。この特別分配金の表記が、「元本払戻金(特別分配金)」に変わったのです。これなら、元本の払戻しの意味がすぐにわかります。単に「元本払戻金」だけでよいように思うのですが、

所得税法施行令という

政令に「特別分配金」の言葉が入ってしまっているので、カッコ書きで残したようです。特別分配金は税法上の言葉になっているので残しておかなければならなかったわけです。

この記事は、「

投資信託エキスパートハンドブック」のリメイク版の一部です。